Company

Fundación FADA

Argentina

5

Publications

30

Followers

Company

Fundación FADA

Argentina

5

Publications

30

Followers

Radiografía del sector porcino

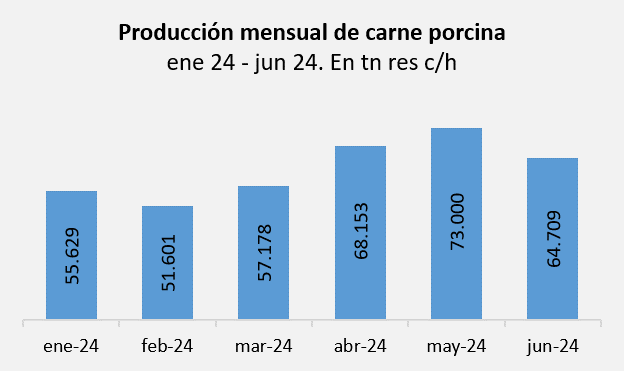

Durante los primeros seis meses de 2024, la producción de carne porcina acumuló 370 270 toneladas, lo que representa una disminución del 0,06% en comparación con el primer semestre de 2023. Sin embargo, al comparar enero con julio de 2023, se observa un incremento del 38% en la producción.

Para lograr esta producción, se faenaron 3,9 millones de porcinos, lo que significó un aumento del 0,8% en relación con el primer semestre de 2023 y un 8% respecto al mirar tres años atrás (1° sem 2021).

FADA en base a SAGyP

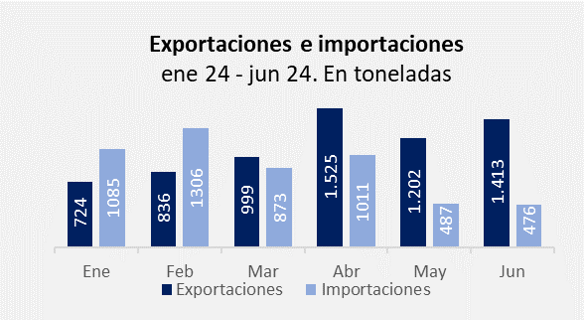

Las exportaciones de productos porcinos alcanzaron 6699 toneladas en el primer semestre de 2024, lo que implica un crecimiento del 25,7% respecto al mismo período de 2023. A pesar de este aumento, la balanza comercial porcina fue deficitaria, aunque con una tendencia a la reducción del déficit, pasando de USD 2.789 miles en enero a USD 467 mil en junio de 2024.

FADA en base a SAGyP

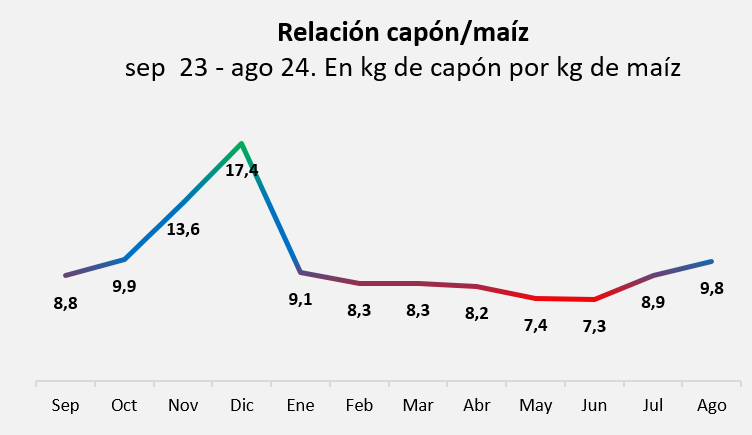

Si de precios hablamos, el productor en junio recibía ARS 1050, en base a Pormag por capón, un 16,3% por debajo del precio en enero de 2024. Comparando el precio promedio del capón general durante el primer semestre de 2024 con el del mismo período en 2023, se observa un aumento nominal del 218,5%. Sin embargo, ajustando por inflación, en realidad el precio del capón pierde contra a inflación, con una caída del 13,5% entre ambos semestres. Para agosto, comienzan a verse signos de mejora con un valor de ARS 1350, mostrando una leve mejora en la relación insumo - producto con el maíz, donde con 1 kg de capón general se podían comprar 9,8 kg de maíz, marcando un aumento del 10% respecto al mes anterior.

FADA en base a SAGyP y Pormag

Para el consumidor, el pechito de cerdo, durante el primer semestre de 2024 registró un incremento del 3,7% (comparando enero con junio de 2024). No obstante, en términos reales, los precios reflejaron una caída del 33% en el mismo período.

De las tres carnes, entre julio 23 – julio 24, el pechito de cerdo (225%), quedó por debajo de la inflación mientras que aviar (271%) y vacuno (273%) por encima, ganándole a la inflación. En este contexto la inflación fue de 263%, mientas que los salarios se incrementaron 201%, lo que debilita el poder adquisitivo de la población.

Es así que, el consumo per cápita de carne de cerdo durante este semestre promedió 16,5 kg por habitante al año, ligeramente inferior al consumo promedio del mismo período en 2023, con una disminución del 1,1%. Al comparar enero-junio de 2024, el consumo per cápita experimentó una caída del 10,5%.

El primer semestre del sector porcino, muestra una producción con leve aumento, debilitamiento del consumo interno, principalmente por pérdida de poder adquisitivo que recién comienza a mostrar signos de recuperación, aunque un mercado externo que mejora al compararlo con los primeros meses de 2023.

Autoras: M. Luz Silvetti, Analista FADA - Nicolle Pisani Claro, Economista Jefe

![]()

Contact:

Contact us using the following form.